¿QUÉ HAY QUE TENER EN CUENTA PARA EL CIERRE DEL EJERCICIO?

Para todas aquellas empresas cuyo ejercicio económico cuadre con el año natural, Diciembre es el mes en el que toca planificar el cierre del mismo. Si todavía no lo has hecho, en Innofin by Auris Advocats te facilitamos una guía simple para que no se te escape ninguno de los puntos a seguir.

Primero: revisar que la contabilidad está cuadrada

Primero de todo, conviene revisar que la contabilidad está cuadrada. De este modo no nos dejaremos ningún saldo en clientes pendiente de liquidar, si es que ya se ha cobrado, o por pagar, en proveedores. De igual modo, conviene revisar que las cuentas con la Administración Pública (47X) contienen tan solo el saldo resultante de los impuestos del 4º trimestre – que liquidaremos cuando llegue Enero – y que no nos dejamos nada en cuentas “de paso”, como las de “pendientes de recibir” (cuentas 4009, 4109, 4309 y 4409), o la famosa cuenta de partidas pendientes de aplicación (555…)

Segundo: comprobar el inventario

Segundo, conviene ponerse manos a la obra con el inventario. Ello nos permitirá comprobar que la lista de bienes que tenemos en la contabilidad sigue en el almacén o stock, así como revisar en qué estado se encuentran o, si ha habido robos o alguna ruptura, poder realizar los ajustes que correspondan. Así mismo, este paso es esencial para calcular la variación de existencias, además de saber en qué punto de inicio nos situaremos con el nuevo ejercicio.

Tercero: asientos de ajuste y periodificación

Tercero, hay que proceder con los asientos de ajuste y periodificación, que de manera más detallada, se trata de:

- Regularizar el IVA: Recordemos que las cuentas 472 y 477, una vez realizada la declaración del 4ª Trimestre, deben quedar con saldo 0. En cualquier caso, nunca está de más revisar que el resultado de la 470 o la 475 cuadre con lo que en Enero nos tocará cobrar o pagar a Hacienda.

- Ajustes por periodificación: No nos olvidemos que hay cuentas que requieren de su actualización y reclasificación de saldos al final del ejercicio. Por poner un ejemplo, éste sería el caso de las deudas con entidades bancarias (un préstamo, sin ir más lejos): a final de año deberemos traspasar el saldo correspondiente de la cuenta 170 a la 520, abonando en la última los importes a pagar durante el siguiente ejercicio, y en la primera restando el montante a deber a largo plazo.

- Amortizaciones: Los activos inmovilizados se deterioran por el uso y paso del tiempo, y dicho deterioro se refleja en las amortizaciones. Esto no solo nos permitirá actualizar la imagen fiel del valor de nuestra empresa, si no que paulatinamente nos servirá para deducirnos el coste de inversión por la adquisición bienes.

- Provisiones: “Alguien precavido vale por dos”, y en contabilidad se cumple el refrán; en caso de saber seguro que tendremos que liquidar obligaciones, pero no saber el importe exacto ni/o la fecha en que pagarlo, podemos dotar, de forma aproximada, una provisión para ayudar a la empresa a “hacer hucha” cara al sufragio de dicho gasto futuro.

- I+D e Inmovilizado: En caso de haber realizado trabajos por la empresa para su propio inmovilizado, el cierre del ejercicio es el momento de regularizar; desde construir una máquina propia hasta crear un programa informático, se tendrá que hacer el sumatorio de todos los gastos que el proceso ha implicado y contrarrestarlos en un asiento (tipo 20X / 21X a 73X) para reflejar en el balance el nuevo activo que así se ha generado..

Cuarto: cálculo del Impuesto de Sociedades

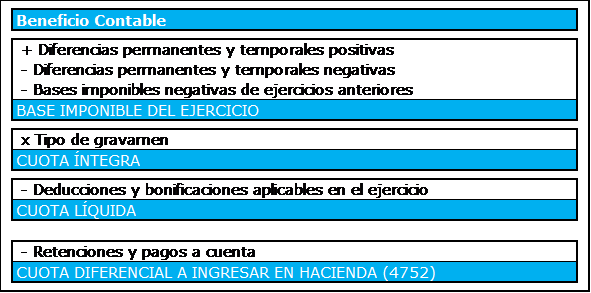

A partir de aquí ya podemos proceder a realizar el cálculo del Impuesto de Sociedades (IS). Para ello, empezamos sacando el Pérdidas y Ganancias para obtener el resultado contable antes de impuestos del ejercicio a cerrar. Sobre éste aplicaremos los ajustes fiscales con la finalidad de reflejar las diferencias permanentes o temporales, positivas o negativas y así poder obtener el resultado contable ajustado del cuál, deduciendo las bases imponibles negativas de ejercicios anteriores (en caso que hubiera), obtendríamos la Base Imponible del ejercicio.

Sobre dicha base aplicaremos el tipo de gravamen, que nos dará el impuesto bruto o cuota íntegra y, finalmente, sustrayéndole a éste las deducciones y bonificaciones aplicables en el ejercicio, obtendremos el gasto contable por el impuesto de sociedades o cuota líquida.

Sobre ésta última tan solo hará falta restarle las retenciones y pagos a cuenta ya abonados para obtener la cuota diferencial a ingresar en Hacienda.

Esquematizándolo, las operaciones a seguir son las siguientes:

Con el IS calculado ya podemos proceder a realizar el asiento de regularización, el cual consiste en volcar todos los gastos e ingresos contra la cuenta de resultado de ejercicio (129).

Quinto: Asiento de cierre

Por último, ya solo queda proceder al asiento de cierre. Aquí giraremos los saldos de las masas patrimoniales que constan en el balance, señalizando así en la contabilidad el cierre del ejercicio. Ni que decir tiene, que éste movimiento será el que revirtamos a fecha 01/01/ año x+1, al abrir el nuevo ejercicio.

Hasta aquí pues nuestra guía de cierre de ejercicio. Esperamos que os haya ayudado y, para cualquier duda o consulta sobre éste u otros temas, en Innofin by Auris Advocats estaremos encantados de atenderos.

David Duque

Departamento Contable de Innofin